今から始めるインボイスの準備

1.消費税の基本

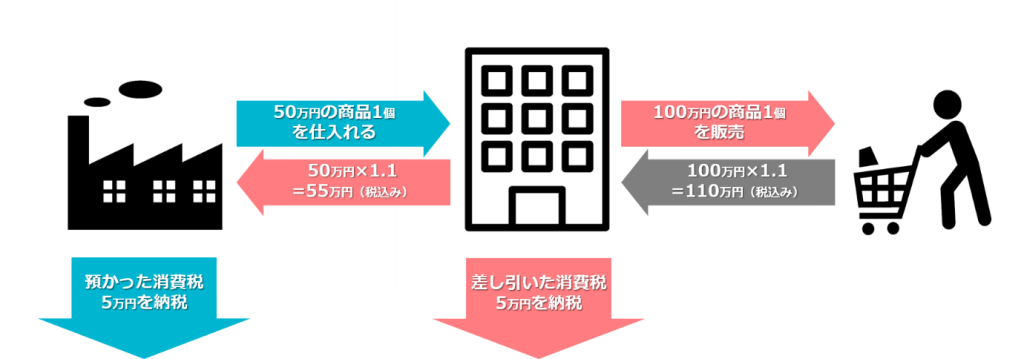

現在行われている消費税額の計算の仕方は売上代金と一緒に受け取る消費税『課税売上に係る消費税額』から、仕入代金に含まれている消費税『課税仕入れに係る消費税額』を差し引いて計算します。

例えば、商品1個を販売し売上110万円(税込み)を計上したとします。この売上には消費税10万円が含まれ、これを預かった消費税と言います。

この商品の仕入れるための代金を55万円(税込み)とします。この支払いには消費税額の5万円が含まれ、これを支払った消費税と言います。

預かった消費税から支払った消費税を差し引き、消費税額5万円を納めます。

計算式 預かった消費税:10万円ー支払った消費税:5万円=消費税納付額:5万円

2.インボイス制度とは?

先程の例の様に、預かった消費税からー支払った消費税を差し引くこの計算を「仕入税額控除」と言います。

現行の制度では仕入先が消費税の申告義務の有る課税事業者か、申告義務の無い免税事業者かを問いません。

つまり、消費税を納めるための計算に当たり仕入先が免税事業者だった場合、仕入先は消費税を納めていないが消費税が含まれているものとして計算できます。

インボイス制度とは、今後「支払った消費税」は課税事業者からの仕入しか認めない!とする制度です。

よって、先程の計算式を例にすると、インボイス制度が始まり、仕入先が免税事業者だった場合…

計算式 預かった消費税:10万円ー支払った消費税:0=消費税納付額:10万円

となります。

また、課税事業者からの仕入れであることを証明するためには、請求書の発行者の識別番号が記載された「適格請求書等」の保存が必要になります。

そして、適格請求書等発行事業者になるには予め登録申請を行わなければなりません。この制度については後述します。

3.インボイス制度が始まるとどんな影響が有る?

事業者への影響

消費税を納める側からするとできるだけ税金を安くしたいと思いますから、仕入先は課税事業者のみにしようと考え、免税事業者からの仕入れを避けるようになるでしょう。

免税事業者も売上が落ちるのは困りますので、取引先の対応次第にはなりますが、自ら課税事業者になる選択をする事業者も多くなると予想されます。

つまり、制度が始まると、既に課税事業者である場合には仕入先の選別を行う可能性が有り、免税事業者であれば税負担を覚悟の上で自ら課税事業者になる手続きをするか否かの選択を迫られる可能性が有ります。

インボイス制度が始まると消費税負担が減る者が出るとは考えにくく、税負担の現状維持か税負担が増えるかのどちらかになるでしょう。

課税事業者の経理部への影響

①請求書様式の変更

②消費税申告の業務が煩雑になる

4.今から行う準備とは?

適格請求書等発行事業者登録申請書

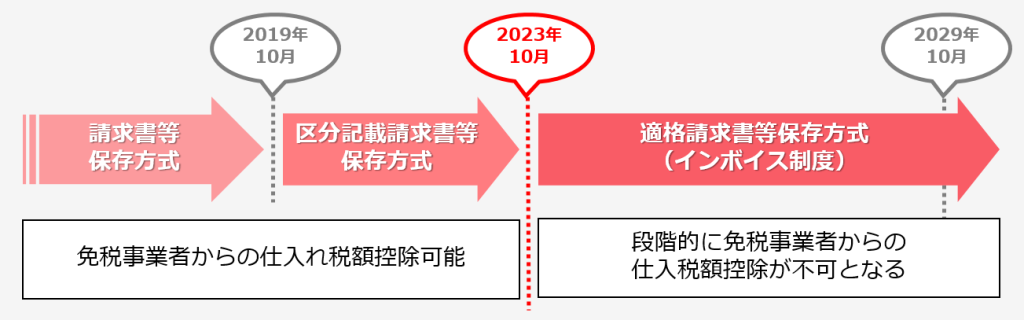

上述した通り、インボイス制度開始の令和5年10月1日から「適格請求書等発行事業者」になるためには登録申請書を提出しなければなりません。

この「適格請求書等発行事業者登録申請書」の提出は課税事業者でないとできません。

本来であれば免税事業者が自ら選択して課税事業者になろうとする場合、先ず「消費税課税事業者選択届出書」の提出が必要になります。

しかし、インボイス制度導入の経過措置として、令和3年10月1日から令和5年3月31日までに「適格請求書等発行事業者登録申請書」の提出をすれば、消費税課税事業者選択届出書を提出ことなくインボイス制度開始の令和5年10月1日から課税事業者としてスタートできます。

適格請求書等の発行準備

適格請求書等発行事業者登録申請書を提出されると税務署から登録番号が発行されます。

この登録番号と共に事業者の氏名又は名称、 取引年月日、取引内容など必要事項の記載を備えた適格請求書の発効をする準備が必要です。

具体的にはインボイス制度に適応した手書き伝票、請求書発効ソフト・アプリなどの準備です。

現在活用されている会計ソフトではインボイス制度対応できない可能性がありますので、あらかじめ対応可能な会計ソフトへの切り替えを検討しましょう。

請求書発行はミスできない重要な業務となりますので、スムーズにミスなく行える社内の業務フローを整えておく必要があります。

5.インボイス制度導入で不利にならないために

先ず、検討が必要な方は現在免税事業者でありつつ、今後も数年は免税事業者であることが見込まれる方です。

この様な方は売上を上げる主な取引先が事業者か一般消費者かで判断が変わってきます。

主要な取引先が事業者であるなら取引相手と今後も免税事業者であっても取引が可能か否かの確認をした方が良いでしょう。

また、適格請求書等発行事業者になるという選択をした際の税負担の影響もシュミレーションしておくことをお勧めします。

課税事業者の方は、仕入先が免税事業者か否か、免税事業者の場合はインボイス制度の導入時に適格請求書等発行事業者になるかどうかの確認をしておきましょう。

6.まとめ

本日は、2023年10月1日より導入されるインボイス制度について、解説をいたしました。

制度導入時に慌てて対応することのないよう、早めに準備を進めておきましょう。

当社では、丁寧にヒアリングを行った上で理想の経理フローの構築と最適なツールの導入をサポートいたします。

新しい制度のため、何から取り組むべきかわからず、ご不安も多いと思います。

経理体制をどの様に変更したら良いのか、専門家が親身にアドバイスさせていただきます。

初回は無料でご相談を承りますので、下記URLのフォームよりお気軽にお問い合わせください。